티스토리 뷰

ON24의 2024년 2분기 실적 분석: 견고한 성과와 미래 전망

웨비나 및 가상 이벤트 플랫폼의 선도적인 기업인 ON24(티커: ONTF)는 2024년 2분기에 견고한 실적을 발표했습니다.

샤라트 샤란(Sharat Sharan) CEO는 회사의 긍정적인 재무 실적과 모멘텀을 강조했습니다.

이번 블로그 글에서는 ON24의 2분기 실적과 주요 성과를 전문가의 시각에서 분석하고, 향후 전망을 살펴보겠습니다.

2분기 실적 주요 내용

ON24의 2024년 2분기 실적은 아래 표와 같이 요약할 수 있습니다.

주요 성과와 하이라이트

고객 재계약 및 AI 기반 솔루션

- 대형 고객 재계약이 예상을 뛰어넘어 절반이 성장을 경험했습니다.

- ON24의 AI 기반 ACE 솔루션은 신규 비즈니스 확보, 고객 확장 및 유지에 큰 영향을 미쳤습니다.

매출 및 수익성

- 2분기 총 수익은 3,730만 달러로, 핵심 플랫폼 수익이 3,650만 달러를 차지했습니다.

- ON24는 5분기 연속으로 플러스 조정 상각 전 영업이익(EBITDA)과 비일반회계기준(Non-GAAP) 주당순이익(EPS) 수익성을 달성했습니다.

향후 전망

ON24는 2024년 조정 EBITDA가 플러스를 기록할 것으로 예상하며, 장기적으로 두 자릿수 탑라인 성장률과 EBITDA 마진을 목표로 하고 있습니다.

주요 도전과 기회

도전

- 핵심 플랫폼 수익이 전년 동기 대비 10% 감소했습니다.

- 3분기와 4분기의 순 신규 ARR은 마이너스 1%의 손익분기점을 기록할 것으로 예상됩니다.

- 엔터프라이즈 비즈니스에 대한 의존도로 인해 1분기 이후의 ARR을 예측하는 것은 여전히 어렵습니다.

기회

- AI 기반 ACE 솔루션은 20% 이상의 확장과 고객 참여도 향상을 주도하고 있습니다.

- 최고 제약 회사 및 100억 달러 규모의 동물 헬스케어 및 제약 회사와의 파트너십 확보에 성공했습니다.

- 비즈니스의 긍정적인 추세가 지속되어 내년에도 수익에 긍정적인 영향을 미칠 것으로 예상됩니다.

전문가 의견

ON24는 대차 대조표에 부채보다 현금을 더 많이 보유하고 있어 불확실한 경제 시기에 재정적 유연성을 제공할 수 있습니다.

최근의 어려움에도 불구하고 분석가들은 올해 수익성이 개선될 것으로 예상하고 있어, 이는 투자자들이 주목할 만한 턴어라운드 신호가 될 수 있습니다.

결론

ON24는 2024년 2분기에 견고한 실적을 발표하며, 긍정적인 재무 실적과 모멘텀을 유지하고 있습니다.

AI 기반 솔루션과 대형 고객 재계약, 긍정적인 시장 반응 등을 통해 향후 성장 가능성을 높이고 있습니다.

그러나 최근 주가 하락과 애널리스트들의 실적 하향 조정은 투자자들이 잠재력과 관련 리스크를 모두 고려하여 회사를 면밀히 모니터링해야 함을 시사합니다.

향후 ON24의 실적과 시장 동향을 지속적으로 주시하며, 투자자들이 현명한 결정을 내릴 수 있도록 도움이 되길 바랍니다.

금융업계의 거인들: 뱅크 오브 아메리카, JP 모건체이스, 그리고 골드만 삭스 분석 및 전망 (tistory.com)

금융업계의 거인들: 뱅크 오브 아메리카, JP 모건체이스, 그리고 골드만 삭스 분석 및 전망

골드만 삭스골드만 삭스(Goldman Sachs)는 1869년에 설립된 미국의 글로벌 투자은행이자 금융 서비스 기업입니다. 월스트리트에서 가장 명성이 높은 회사 중 하나로, 전 세계 금융 시장에서 중요한

issuelaboratory.tistory.com

AspenTech의 2024 회계연도 4분기 실적 분석: 성장과 전략적 발전

자산 최적화 소프트웨어 분야의 글로벌 리더인 Aspen Technology, Inc.(AspenTech, 티커: AZPN)는 2024 회계연도 4분기에 견조한 실적을 발표했습니다.

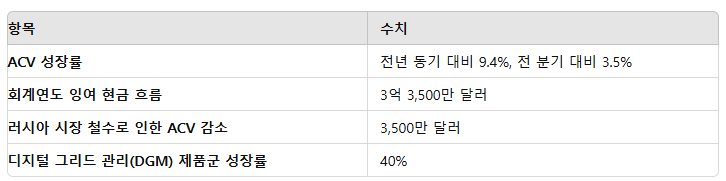

러시아 시장에서의 퇴출에도 불구하고, 연간 계약 가치(ACV)가 크게 성장하고 전략적 발전을 이루었습니다.

이번 블로그 글에서는 AspenTech의 4분기 실적과 주요 성과를 전문가의 시각에서 분석하고, 향후 전망을 살펴보겠습니다.

4분기 실적 주요 내용

AspenTech의 2024 회계연도 4분기 실적은 아래 표와 같이 요약할 수 있습니다.

주요 성과와 하이라이트

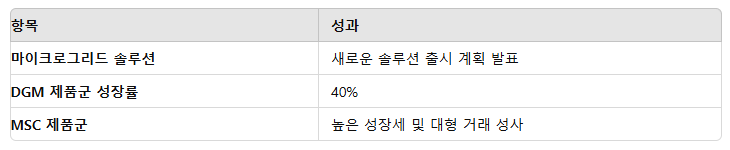

전략적 발전과 제품 혁신

- AspenTech는 새로운 마이크로그리드 솔루션을 출시할 계획을 발표했습니다.

- 디지털 그리드 관리(DGM) 제품군은 2024 회계연도에 40% 성장하여 성장에 크게 기여했습니다.

- MSC 제품군에서도 높은 성장세를 보였으며, 북미와 유럽의 주요 정유업체를 포함해 여러 건의 대형 거래를 성사시켰습니다.

비용 절감과 운영 효율성

- AspenTech는 5%의 인력 감축을 통해 연간 2,500만 달러의 비용을 절감할 것으로 예상됩니다.

- 구조조정 노력은 러시아 시장 철수에 국한되지 않고 광범위하게 이루어졌습니다.

향후 전망

AspenTech는 2025 회계연도에 약 9%의 ACV 성장을 목표로 하고 있습니다. 다가오는 회계연도에는 총 11억 7,000만 달러의 예약과 약 11억 9,000만 달러의 매출을 예상하고 있습니다.

긍정적 하이라이트

- MSC 제품군에서 높은 성장세를 기록하며 경쟁 우위를 확보했습니다.

- DGM 제품은 유틸리티 업그레이드 분야에서 기존 업체를 대체하고 있습니다.

- 주요 제약 회사 및 100억 달러 규모의 동물 헬스케어 및 제약 회사와의 파트너십을 확보했습니다.

도전 과제

- 화학 시장은 여전히 침체되어 있으며, 2025 회계연도에는 성장에 크게 기여하지 못할 것으로 예상됩니다.

- 회계연도 잉여 현금 흐름이 회사에서 제시한 가이던스에 약간 못 미쳤습니다.

CEO 안토니오 피에트리의 발언

CEO 안토니오 피에트리는 고객에게 신제품을 즉시 제공할 수 있는 토큰 라이선스 모델의 이점을 강조했습니다.

또한, 회사의 구조조정 노력은 러시아 시장 철수에 국한되지 않고 광범위하게 이루어지고 있음을 밝혔습니다.

결론

AspenTech는 성장과 운영 효율성에 전략적으로 초점을 맞춰 변혁의 시기를 헤쳐나가고 있습니다.

시장 이탈과 침체된 화학 산업으로 인한 어려움에도 불구하고 기술 혁신과 고객 관계를 활용하여 미래의 성공을 이끌고 있습니다.

새로운 마이크로그리드 솔루션 출시와 비용 절감 방안에 대한 노력으로 AspenTech는 2025년 회계연도에 유망한 입지를 다지고 있습니다.

향후 AspenTech의 실적과 시장 동향을 지속적으로 주시하며, 투자자들이 현명한 결정을 내릴 수 있도록 도움이 되길 바랍니다.